プレスリリースPress Releases

プレスリリースPress Releases

『2023 ネットワークセキュリティビジネス調査総覧 市場編/ベンダー戦略編』まとまる(2023/12/27発表 第23140号)

ネットワークセキュリティビジネスの国内市場を調査

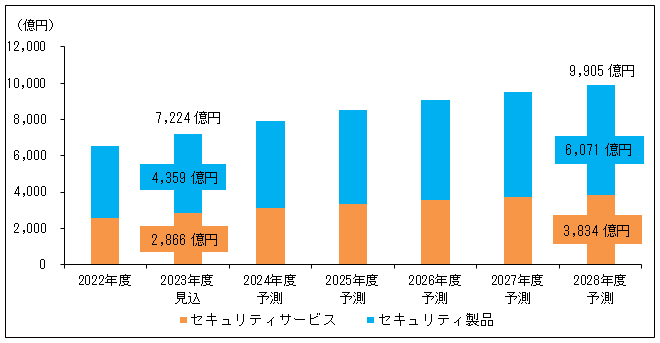

- ■2028年度国内市場予測(2022年度比)

- ■ネットワークセキュリティビジネス 9,905億円(51.2%増)

ゼロトラストへの対応を目的とした投資が活況。特にクラウド/Webアクセス分野が伸びる- ■SBOM(ソフトウェア部品表)/脆弱性管理サービス 105億円(13.1倍)

サプライチェーン攻撃対策として超大手や大手企業を中心に導入が増加

マーケティング&コンサルテーションの株式会社富士キメラ総研(東京都中央区日本橋 社長 田中 一志 03-3241-3490)は、堅調な需要増加が続くネットワークセキュリティビジネスの市場について、「ゼロトラスト」「DX」「人材不足/自動化」「サプライチェーン攻撃」「内部不正」「ユーザーSOC/CSIRT」「クラウドセキュリティ」などのトレンドに注目しながら調査を行った。その結果を「2023 ネットワークセキュリティビジネス調査総覧 市場編」「同 ベンダー戦略編」にまとめた。

この調査では、市場編は、ネットワークに関わるセキュリティサービス21品目、セキュリティ製品32品目の市場について、現状を把握し、将来を予想した。また、ベンダー戦略編は、セキュリティソリューションベンダー29社、セキュリティツールベンダー14社の分析を行った。

※企業規模は、超大手(従業員数5,000名以上)、大手(従業員数1,000〜4,999名)、中堅(従業員数300〜999名)、中小(従業員299名以下)で区分した。公共団体に関して、超大手は官公庁、大手は都道府県と東京23区、政令指定都市、中堅は人口10万人以上の都市、中小はその他市町村として区分した

- ■調査結果の概要

-

■ネットワークセキュリティビジネスの国内市場

ゼロトラスト(社内外のネットワークすべてを信用しないことを前提にセキュリティレベルを向上させる概念)への対応を中心としたセキュリティへの投資が活況で、市場は堅調に拡大している。近年はSASE(Secure Access Service Edge)運用支援サービスやSWG(統合型セキュアWebゲートウェイ)、IDaaS(Identity as a Service)などクラウド/Webアクセス分野のサービス・製品の伸びが特に大きい。

ユーザー企業を規模別にみると、超大手、大手では、高度化するサイバー攻撃やサプライチェーン攻撃に対応するため、セキュリティサービス・製品の導入を積極的に進めている。一方、中堅、中小では人材やコスト面の問題から対策は遅れがちであるものの、投資額は堅調に伸びている。 - セキュリティサービスでは、ゼロトラストやサプライチェーン攻撃、ユーザーSOC(Security Operation Center)/CSIRT(Computer Security Incident Response Team)などをキーワードとした導入が増えている。ゼロトラストに対応した認証セキュリティの強化ニーズや、DX推進に伴い利用が増えているWebアプリケーションのセキュリティを確保するサービスの需要が高まっている。また、サプライチェーン攻撃では超大手、大手だけでなく、中堅、中小を対象とするケースが急増しているため、対応サービスの導入は企業規模を問わず進んでいる。

-

セキュリティ製品を、市場規模(2022年度)ごとに100億円以上、40億円以上100億円未満、40億円未満の製品カテゴリーで分類すると、それぞれの特色がみられる。

市場規模が100億円以上では、ゼロトラストやDX、内部不正をキーワードとした製品が好調である。近年はゼロトラストへの対応で端末セキュリティを目的とした投資が特に増えている。また、テレワーク普及により、従業員の情報の持ち出しや漏えい、消失などに起因するセキュリティ事案が増加しているため、ログ監視などの内部不正対策の強化も進められている。特にSWGやEDR(Endpoint Detection and Response)などの伸びが大きい。

市場規模が40億円から100億円未満では、ゼロトラストやDXのセキュリティに対応した製品の需要が大きい。ゼロトラストセキュリティの構築には適切なID管理が必須であり、また、侵入を前提にネットワーク全体のセキュリティ性を確保する必要があるため、それらに対応した製品の導入が増えている。また、DX推進に伴いクラウドサービス利用に対応したデータ保護ニーズ、クラウドサービス周りのセキュリティ対策強化を目的とした製品が伸びている。特にIDaaSやNDR(Network Detection and Response)、特権ID管理ツールなどの伸びが大きい。

市場規模が40億円未満では、DXやサプライチェーン攻撃、ユーザーSOC/CSIRT、クラウドセキュリティがキーワードとなっている。市場が立ち上がったばかりの製品が多く、今後の伸びが期待される。特にDX推進を受けたWebサービスやクラウドサービスの利用増加に伴うユーザー環境の複雑化を背景に、ツール単体ではなく統合的なセキュリティ対策に対応した製品が好調である。ASM(攻撃対象領域管理)ツールやSBOM(ソフトウェア部品表)/OSS(Open Source Software)管理ツール、システム全体を関連付けて脅威を抽出するXDR(Extended Detection and Response)の伸びが大きい。 -

■企業規模別ネットワークセキュリティ投資動向

超大手、大手は、セキュリティ対策の取り組みに積極的であるため、投資額は順調に拡大している。サイバー攻撃の高度化や近年増えているセキュリティ事案による事業停止を防ぐため、今後も積極的な取り組みが想定され、2028年度の投資額は2022年度比50%以上の増加が予想される。中堅、中小はセキュリティ対策への予算が限定されており、今後の投資額の伸びは超大手、大手を下回るとみられる。しかし、各業界で定められるセキュリティガイドラインへの準拠や、サプライチェーン攻撃を意識した取引先からのセキュリティ対策強化の要望に沿って対応が進むため、堅調な伸びが期待される。2022年度 2028年度予測 2022年度比 超大手(従業員数5,000名以上) 2,651億円 4,055億円 153.0% 大手(従業員数1,000〜4,999名) 2,090億円 3,313億円 158.5% 中堅(従業員数300〜999名) 1,183億円 1,707億円 144.3% 中小(従業員299名以下) 627億円 830億円 132.4% - ■注目市場

-

■セキュリティサービスの成長率トップ3(2028年度予測/2022年度)

SBOM/脆弱性管理サービスは、SBOMを運用する管理ツール及びマネジメントサービスである。SBOMはソフトウェアを構成するコンポーネントやライセンス、依存関係などを一覧化したもので、ソフトウェアのサプライチェーンを可視化できるため、OSSのライセンスや脆弱性の管理、リスク管理などで利用される。サプライチェーンを経由したサイバー攻撃被害が多発していることから需要が高まっている。2022年度に外資系ベンダーの参入増加などサービス利用環境が整備され、2023年度に入り本格的に導入の機運が高まっている。セキュリティ関連投資に積極的な超大手や大手を中心に2024年度以降は大きな伸びが期待される。一方、効果的に運用するための知識/人材不足や、管理・運用の価値が十分に浸透していないなど、導入の広がりにはさまざまな課題もみられる。2023年度見込 2022年度比 2028年度予測 2022年度比 SBOM/脆弱性管理 15億円 187.5% 105億円 13.1倍 セキュリティスコアリング 45億円 136.4% 97億円 2.9倍 スレットインテリジェンス 67億円 139.6% 133億円 2.8倍 - セキュリティスコアリングサービスは、最新セキュリティパッチの適用などの観点から、企業のセキュリティ状況をスコアリングし、セキュリティの脆弱性を第三者評価するサービスである。自社やグループ会社、取引先などの情報セキュリティ対策状況を確認するために本サービスが利用されている。従来は自社やグループ会社のチェックを主目的とした導入が多かったが、取引先経由のサイバー攻撃のリスクが増えているため、取引先のセキュリティ対策の把握を目的に導入するケースが増えており、市場は堅調に拡大している。

- スレットインテリジェンスサービスは、セキュリティ専門のアナリストやホワイトハッカーがサイバー攻撃に関する手法や攻撃者、攻撃対象などに関する情報を収集、分析、検証するサービスである。2022年度は、サイバー攻撃の多様化に際し対策を講じるために、このサービスを導入し具体的なセキュリティツールやサービスと連携させるケースが増加した。2023年度は、超大手を中心にセキュリティ対策への感度が高まっていることにより伸びている。単価が高価なため、現状は超大手の導入が中心であるが、機能を限定しコストを抑えて導入できるマネージドサービスの提供も展開されており、導入企業の裾野が広がりつつある。

-

■セキュリティ製品の成長率トップ3(2028年度予測/2022年度)

※市場規模100億円以上(2022年度)の製品を対象とした2023年度見込 2022年度比 2028年度予測 2022年度比 SWG 280億円 147.4% 710億円 3.7倍 EDR 285億円 132.6% 600億円 2.8倍 DaaS 377億円 107.7% 505億円 144.3% - SWGは、Webプロキシやアンチウイルス、Webアクセス高速化、コンテンツフィルタリング機能などをベースとする統合型セキュアWebゲートウェイを対象とする。Web会議サービスや勤怠管理システムなどテレワークの普及とともに拡大したICTソリューションの一つであり、テレワーク対応などによる導入が増え、市場は拡大している。また、本格的なゼロトラスト対応を目的にエンドポイントの近くで高度なセキュリティ調査を実行するSSE(Security Service Edge)の取り組みが進んでおり、SWGとZTNA(Zero Trust Network Access)やIDaaSなどと併せて利用するケースが増えている。ユーザー企業は、超大手や大手が多いが、クラウドサービス利用する中堅や中小でも導入が増えている。

- EDRは、PCやサーバー、スマートフォンなどネットワークに接続されたエンドポイントのセキュリティ脅威の侵入後対策を目的に監視を行い、不審な挙動の検知および対処を行う製品である。サイバー攻撃の高度化やゼロトラストへの対応などにより需要は高まっており、今後も堅調な市場拡大が予想される。超大手、大手への導入が堅調な一方、脅威の侵入後の検知・対策が必要となり運用が難しく、多くのユーザーは外部のMSS(セキュリティ監視・運用支援)を活用しており、ライセンス費用に加えて運用費が発生することから、セキュリティ予算が限られる中堅、中小への導入は進んでいない。しかし、サプライチェーン攻撃による事業停止などのケースが散見され、中堅、中小では取引先からセキュリティ強化を求められるケースが増えていることから、今後の導入増加が期待される。

- DaaS(Desktop as a Service)は、VDI(仮想デスクトップ)の内、パブリッククラウド上にベンダーが構築するサービスを対象とする。導入/運用が複雑でないため、ゼロトラストの取り組みの初期段階として導入されている。2022年度は、在宅と出社のハイブリッドな就業形態が本格化する中、ゼロトラストを踏まえたテレワーク環境の本格整備を進める企業が増加し、新規導入に加え既存ユーザーの利用拡張が進んだ。2023年度は、Windows 10のサポート終了(2025年10月予定)を考慮して、従業員の利用端末の刷新を目的とした導入も進んでいる。中長期的には、働く環境に左右されない作業環境を整備し、DX推進につながるツールとして利用が進むとみられる。

内容の詳細につきましては『市場編』、『ベンダー戦略編』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

![]()