- ■2030年世界市場予測(2023年比)

- ■先端半導体デバイス14品目 194兆4,037億円(3.2倍)

規模の大きいサーバー向けCPUやAIアクセラレーターの伸びが続く

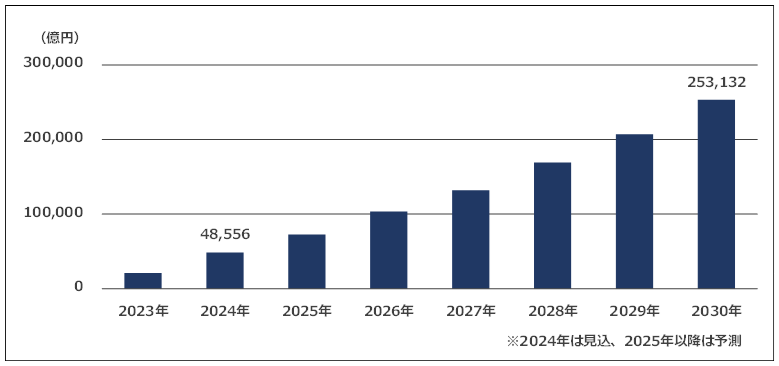

- ■AIアクセラレーター 25兆3,132億円(12.1倍)

処理能力の向上を目的に、搭載数が増える

2027年以降は、光通信やCo-Packaged Optics採用製品の登場も需要増加に貢献

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋 TEL:03-3241-3490 社長:田中 一志)は、AI関連クラウドサービスの台頭で、大手クラウドベンダーを中心に高付加価値製品の需要が高まっている半導体デバイスや材料、製造装置の市場を調査した。その結果を「2025 先端/注目半導体関連市場の現状と将来展望 市場編」にまとめた。

この調査では、先端半導体デバイス15品目、半導体材料15品目、半導体製造装置4品目、その他部品材料3品目、主要半導体使用製品4品目の市場を調査し、将来を展望した。なお、メーカーやベンダーなど主要半導体関連プレーヤーの動向は、「2025 先端/注目半導体関連市場の現状と将来展望 企業編」でまとめる。

- ■注目市場

-

■AIアクセラレーター

-

AIサーバーのCPUの並列処理性能を補うために使用される。推論用AIサーバーで2個、学習用AIサーバーで8個搭載されるケースが多い。

2022年末に登場した「ChatGPT」などの生成AIにおける学習用として2023年に大きく市場が拡大した。先端プロセスを用いる半導体メーカーの生産能力が確保されているため、2024年も市場拡大は続くとみられる。

学習用AIサーバーへの投資ブームは2027年頃に落ち着くとみられるが、処理能力の向上を目的に、搭載数の増加が続くと予想される。また、2027年以降、光通信やCo-Packaged Opticsを採用した製品も登場するとみられ、より高速な処理が可能となることなどからさらに需要が高まり、2030年の市場は2023年比12.1倍が予測される。

-

■サーバー向けCPU

| 2024年見込

| 2023年比

| 2030年予測

| 2023年比

|

|---|

| 23兆895億円

| 119.5%

| 46兆9,656億円

| 2.4倍

|

2024年は学習用AIサーバー向けが市場拡大をけん引している。前年に続き、各大手クラウドベンダーがAIサーバーに対して積極的な投資を行っているためである。

2026年頃までは、大手クラウドベンダーを中心とした投資が続き、学習用AIサーバー向けが市場拡大をけん引すると予想される。学習用AIサーバーへの投資が落ち着く2027年以降は推論用AIサーバー向けが伸長し、2030年の市場は2023年比2.4倍の46兆9,656億円が予測される。

-

■DRAM、NAND

|

| 2024年見込

| 2023年比

| 2030年予測

| 2023年比

|

|---|

| DRAM

| 13兆6,500億円

| 186.2%

| 46兆2,000億円

| 6.3倍

|

|---|

| NAND

| 10兆2,100億円

| 185.0%

| 35兆円

| 6.3倍

|

|---|

DRAMは、2022年頃のセット機器市場の低迷などによりセット機器メーカーの在庫が積み上がっていたが、2024年に入り過剰在庫が解消されつつあることに加え、AI需要の高まりによって、市場拡大が予想される。

今後も、GPUの高性能化、スマートフォンやPCなどのAI対応の進展に伴って、記憶装置に求められる容量が増加していることから、引き続き市場は拡大するとみられる。特に、AIアクセラレーターで需要が高まるHBMは高価格であることから市場拡大に大きく貢献すると予想される。

-

NANDは、2024年の市場は、セット機器の需要が回復に向かっていることやデータセンターで採用されるSSDの容量が増加していることから、前年比85.0%増が見込まれる。

現在、AIサーバーの登場によって、高容量かつ高速伝送可能なSSD向けの需要が増加している。今後、AIサーバーの増加と共にE-SSDを中心に大きく伸長するため、2030年の市場は2023年比6.3倍の35兆円が予測される。また、スマートフォンやPCで採用が多いMobile NANDやC-SSDも、堅調な需要が期待される。

- ■調査結果の概要

-

■先端半導体デバイス14品目の世界市場

| 2024年見込

| 2023年比

| 2030年予測

| 2023年比

|

|---|

| 82兆6,556億円

| 135.1%

| 194兆4,037億円

| 3.2倍

|

2024年は、市場の6割強を占めるロジックや3割弱を占めるメモリーが、AIやデータセンターでの需要増加によって好調である。特に、ロジックでは、サーバー向けCPUやSSDコントローラーが伸びているほか、生成AIブームでAIアクセラレーターが大きく伸長している。加えて、スマートフォン市場の回復に伴ってイメージセンサーも好調であるため、市場は前年比35.1%増が見込まれる。

今後は、2027年頃に学習用AIサーバーへの投資ブームが一時的に収束するとみられ、ロジックの伸びの鈍化が懸念されるが、規模の大きいサーバー向けCPUやAIアクセラレーターは需要増加が続くとみられる。さらに、容量拡充ニーズによってメモリー向けは引き続き伸長すると予想されるため、2030年の市場は2023年比3.2倍が予測される。

-

■半導体製造装置4品目の世界市場

| 2024年見込

| 2023年比

| 2030年予測

| 2023年比

|

|---|

| 6兆6,750億円

| 99.7%

| 11兆4,496億円

| 171.0%

|

規模の大きい露光装置市場が縮小しているため、2024年の市場は前年比微減が予想される。前年の米国による半導体輸出規制の本格化を見越した前年の駆け込み需要の反動や、NAND向けの設備投資の低迷などが影響している。

2025年以降は、デバイスメーカーの生産能力増強や次世代技術に向けた設備投資によって市場拡大が予想される。EUVを中心に露光装置が伸長するほか、レガシープロセスや化合物半導体の底堅い需要に加え、先端半導体での需要が高まり、ドライエッチング装置やスパッタリング装置が伸びるとみられる。CVD装置もDRAMやNAND、先端ロジック向けの好調を背景に続伸が予想される。

内容の詳細につきましては『2025 先端/注目半導体関連市場の現状と将来展望 市場編』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

プレスリリースPress Releases

プレスリリースPress Releases