- ■2030年予測

- ■基地局の世界市場 127万局

中長期的にはカバーエリアが広がりピークアウトも、C-RANがけん引し23年頃まで拡大

- ■RRH・RUの世界市場 4兆8,983億円 (2019年比38.4倍)

光張出し局としてC-RANで複数設置されることで大幅に拡大

- ■5G通信対応スマートフォンの世界市場 14億台

スマートフォン全体における5G通信対応比率は95.9%

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋小伝馬町 TEL:03-3664-5839 社長:田中 一志)は、2020年に先進国の主要キャリアが5G通信サービスを開始したことで、新型コロナウイルス感染症の影響がありながらも好調な5G通信対応エッジ機器、米中貿易摩擦の影響がみられながらも引き続き堅調な基地局や基地局向けデバイスなど、5G通信関連の世界市場を調査した。その結果を「5G通信を実現するコアテクノロジーの将来展望 2021」にまとめた。

- ■調査結果の概要

-

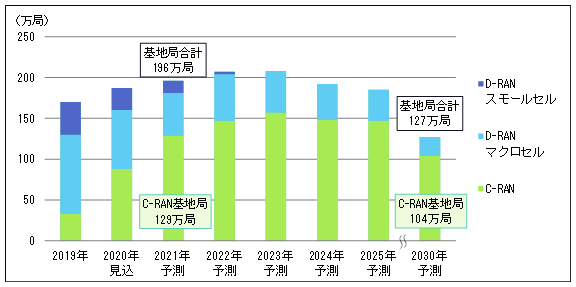

■基地局の世界市場

※5G通信に加え、LTE、その他も含む

-

5G通信のサービス開始などにより、各国が急速に設備投資を進めており、市場は堅調に拡大している。これまではD-RAN基地局が中心であったが、直近ではC-RAN基地局が増えている。C-RAN基地局は当面伸びが続くが、BBU・CU・DU(ベースバンド処理装置)の設置場所を親局とし、親局から10km圏内に子局(光張出し局)としてRRH・RU(無線送受信装置)を複数設置することで、一局あたりのカバーエリアが広くなることや、5G通信向けの投資も落ち着くことで、中長期的には市場はピークアウトしていくとみられる。

-

■C-RAN基地局

BBU・CU・DUとRRH・RUが分離され、BBU・CU・DUが光ファイバーで接続した複数のRRH・RUを集中的に制御するC-RAN基地局を対象とする。

RRH・RUの追加でエリア内の混雑地域対策やカバー率向上などが可能であり、キャリアにとって設備投資のコストが抑えられるとともに、複数の基地局を集中制御することで通信の安定性や品質を担保できるメリットがある。

光ファイバーの敷設など初期投資コストはD-RAN基地局と比較して高いため、光ファイバーの敷設が進んでいる日本や中国などで導入が進むとみられる。特に新規投資をほぼC-RAN基地局で行う中国が需要の半数近くを占めており、市場の拡大をけん引している。しかし、2023年以降中国での投資が一巡することで、市場はピークアウトしていくとみられる。

-

■D-RANマクロセル基地局

カバーエリアが数10kmと広く、送受信に必要なアンテナやBBU・CU・DU、RRH・RUが一体化した出力100W以上のD-RAN基地局を対象とする。

市場はLTE向けの投資が一巡したため、縮小している。5G通信向けは、光ファイバー網の敷設が進んでいないという理由からC-RAN基地局へ移行がみられない新興国や欧州などで、短期的にはSub6を中心に緩やかに伸びるとみられる。なお、光ファイバーの敷設が十分に進んでいる地域ではC-RAN基地局への移行が進んでおり、中長期的には5G通信投資の一巡により、縮小していくとみられる。

-

■D-RANスモールセル基地局

送受信に必要なアンテナやBBU・CU・DU、RRH・RUが一体化した出力100W未満のD-RAN基地局を対象とする。

マクロセル基地局と比較して出力が小さく、高トラフィックエリアでの通信品質の向上やホワイトスペース対策など、カバーエリアが比較的狭い場所に採用されていた。今後は、カバーエリアの確保はマクロセル基地局、高トラフィック対応はC-RAN基地局の光張出し局での対応が一般的となるため、市場は消滅するとみられる。

- ■注目市場

-

長期的には基地局市場は縮小が予想されるものの、複数のRRH・RUを設置できるC-RAN基地局の増加により、RRH・RU市場が拡大するとみられる。また、RRH・RUに搭載されるアンテナやRFフロントエンドは5G通信では一体型が推奨されており、大幅な市場拡大が予想される。

-

■RRH・RU

| 2021年予測 | 2030年予測 | 2019年比 |

|---|

| 4,290億円 | 4兆8,983億円 | 38.4倍 |

RRH・RUは、BBU・DUから受け取った信号を変換し、RFフロントエンドのパワーアンプで信号を増幅する無線送受信装置であり、複数のRFフロントエンドやデジタルフロントエンドをまとめたユニットを対象とする。

D-RAN基地局など従来型基地局では、BBU・CU・DU一つでRRH・RU一つに対応していたが、C-RAN基地局の登場により、BBU・CU・DU一つで複数のRRH・RUを制御できるようになる。基地局のカバーエリアの確保を目的に光張出し局としてRRH・RUの需要が増加しており、今後の市場拡大が予想される。

-

■基地局向けアンテナ

| 2021年予測 | 2030年予測 | 2019年比 |

|---|

| 9,590億円 | 2兆470億円 | 3.7倍 |

基地局で採用されるアンテナを対象とした。

5G通信のサービス開始に伴い、カバーエリアの拡大が各キャリアにとって最優先事項となっており、市場が拡大している。

これまで、基地局のアンテナはRRH・RU内のRFフロントエンドとアンテナをケーブルで接続するパッシブアンテナが主流であったが、5G通信以降はRFフロントエンドと一体化したMassive MIMOアンテナなどのアクティブアンテナが推奨されている。

C-RAN基地局の光張出し局としてRRH・RUが増えることによるアンテナ需要の増加に加え、パッシブアンテナと比較し高価格なアクティブアンテナの増加により、市場は拡大していくとみられる。

-

■基地局向けRFフロントエンド

| 2021年予測 | 2030年予測 | 2019年比 |

|---|

| 6,000億円 | 3兆2,230億円 | 9.5倍 |

RRH・RUに搭載されるRFフロントエンドを対象とする。

基地局は複数の周波数に対応しており、RFフロントエンドは対応周波数やMIMOごとに必要となる。また、5G通信で推奨され今後の需要増加が期待される一体型のMassive MIMOアンテナでは、アンテナ素子が32個や64個など多数搭載されており、アンテナ素子一つにRFフロントエンドが一つ搭載されることから、今後はMassive MIMOアンテナの需要増加に伴い、大幅な市場拡大が予想される。

- ■注目のエッジ機器市場

-

■スマートフォン

| | 2021年予測 | 2030年予測 | 2019年比 |

|---|

| 全体 | 13億3,000万台 | 14億6,000万台 | 103.5% |

|---|

| | 5G通信対応 | 5億3,000万台 | 14億台 | 119.7倍 |

|---|

※5G通信対応は全体の内数

-

先進国の主要キャリアが5G通信サービスを開始した2020年のスマートフォン市場は、新型コロナウイルス感染症の感染拡大により、外出自粛や消費行動の減退もあり、ユーザーの買い替えが進まず、前年比二桁減が見込まれる。このうち、5G通信対応のスマートフォンは、Appleが「iPhone 12」で5G通信対応製品を発売し、ほかにも多くの中国メーカーが普及価格帯の製品を発売したことで市場は拡大しており、20%弱が5G通信対応とみられる。

2021年以降は、2020年の買い控えの反動により緩やかな拡大が続くとみられる。5G通信対応製品は中国メーカーを中心に、LTE対応のミドルレンジ製品と同程度の価格で購入できるようになっており、今後も低価格化の進展により、普及していくとみられる。

現在ではSub6が中心であり、ミリ波はフラグシップモデルでの採用にとどまっているが、中国でのサービスインが想定される2022年以降、徐々に増えていくとみられる。

内容の詳細につきましては『5G通信を実現するコアテクノロジーの将来展望 2021』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3664-5697(窓口:富士経済グループ広報部)

プレスリリースPress Releases

プレスリリースPress Releases