プレスリリースPress Releases

プレスリリースPress Releases

『車載電装デバイス&コンポーネンツ総調査 2019(下巻)』まとまる(2019/5/20発表 第19033号)

HV/PHV/EV/FCV系、情報通信系、走行安全系の大幅な伸びが期待される車載ECU(Electronic Control Unit)の世界市場を調査

- ■2030年予測(2017年比)

- ■ECUの世界市場 14兆4,679億円(79.0%増)

- HV/PHV/EV/FCV系や情報通信系、走行安全系の伸びが拡大をけん引

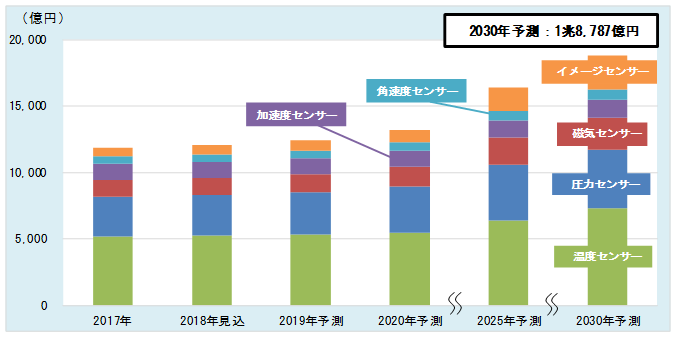

- ■ECUを構成するセンサーの世界市場 1兆8,787億円(58.9%増)

- 安全防止機能への対応でイメージセンサー、内燃機関の環境対応などで圧力センサーが伸びる

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋小伝馬町 TEL:03-3664-5839 社長:田中 一志)は、「CASE」をキーワードに搭載が増加する車載電装システムの制御を司るECU(Electronic Control Unit)の市場を調査し、その結果を「車載電装デバイス&コンポーネンツ総調査 2019《下巻:ECU関連デバイス編》」にまとめた。

この調査では、車載ECU6品目(パワートレイン系、HV/PHV/EV/FCV系、走行安全系、ボディ系、情報通信系、スマートセンサー/アクチュエーター)と、それらを構成するセンサーや回路部品などのデバイス26品目の世界市場を調査・分析した。なお、車載電装システム市場については「《上巻:システム/デバイス編》」で調査・分析しており、その結果を4月2日に発表している。

- ■調査結果の概要

-

■ECUの世界市場

市場は堅調に拡大しており、2018年は前年比4.1%増の8兆4,160億円が見込まれる。自動車1台当たりのECU搭載数の増加や高処理能力が必要なECUの需要が増えるため、今後も市場は拡大を続け、2030年は2017年比79.0%増の14兆4,679億円が予測される。2018年見込 2030年予測 2017年比 全体 8兆4,160億円 14兆4,679億円 179.0% HV/PHV/EV/FCV系 2,068億円 1兆8,198億円 10.9倍 情報通信系 1兆6,082億円 3兆76億円 2.0倍 走行安全系 2兆85億円 3兆5,834億円 186.0%

2018年時点では、ボディ統合制御ECU、エアコンECU、照合ECU、ヘッドランプECU、パワーマネジメントECUなどボディ系の市場規模が大きい。

今後は、価格が比較的高く搭載数も増加する走行安全系や情報通信系の構成比が高まるとみられる。特に走行安全系では、ADAS−ECUや自動運転システムECU、ドライバーモニタリングECUなどが大きく伸びるため、2024年にはボディ系の市場規模を上回ると予想される。

伸び率が最も大きいのは、HV/PHV/EV/FCV系である。中国やEUを中心に環境対応車の販売が拡大するため、2020年頃から関連するECUも大きく伸びるとみられ、2030年の市場は2017年比10.9倍の1兆8,198億円が予測される。スマートセンサー/アクチュエーターは、ADASにおける車載カメラとレーダーセンサーの搭載が大幅に増加するため、伸びるとみられる。 -

■自動車1台当たりのECU平均搭載数

ダッシュボードは、熱の影響を受けにくいため、ECUの搭載が比較的容易であり、現状1台あたり7.0個の搭載がみられる。しかし、ECUの搭載個数が増加しているなか、搭載場所の確保を目的として、エンジンルームなどに機電一体化して搭載する傾向にある。そのため、今後はダッシュボードやインパネ/センタークラスターへの搭載は微増にとどまるが、エンジンルームやその他の場所への搭載個数が大幅に増加するとみられる。2018年見込 2030年予測 全体 23.7個 33.3個 エンジンルーム 4.8個 7.0個 ダッシュボード 7.0個 8.2個 - ■注目市場

-

■ECUを構成するセンサーの世界市場

市場は拡大を続けており、2030年には2017年比58.9%増の1兆8,787億円が予測される。

市場規模が大きいのは温度センサーである。燃費規制や排ガス規制の強化、エンジンマネジメントシステムにおけるGPFやDPF、EGRシステムの採用増加、環境対応車の普及に伴い需要が増えている。特に環境対応車では二次電池向けで搭載数が多いため、伸びをけん引するとみられる。今後は走行安全性や燃費向上などを背景に高出力の小型モーターが搭載されるため、それに伴いコイルの過熱防止などを目的に温度センサーも搭載されるとみられる。また、シートヒーターやステアリングヒーターなど寒冷地仕様車にのみ搭載されていた高付加価値機能付温度センサーの標準仕様車への搭載も増えている。駆動力の効率化や緻密な走行制御などが可能なインホイールモーターなど、新しいアプリケーションの登場も温度センサーの採用増に寄与するとみられる。

最も大きな伸びが予想されるのはイメージセンサーである。搭載されるカメラのタイプによって搭載数が異なるが、 先進国を中心に衝突安全防止機能の搭載義務化が進むことから、2030年には2017年比4.1倍の2,513億円が予測される。

圧力センサーも大きな伸びが期待される。特にエンジンマネジメントシステムの需要が大きい。内燃機関の高効率化や大気汚染物質排出削減を実現するキーコンポーネントであるため、新興国を中心とした内燃車販売台数の増加などにより、今後も安定した需要が期待される。また、各国で搭載義務付けが進むTPMS(タイヤ空気圧警報システム)や、衝突検知用として採用が進むサイドエアバッグシステムでの需要も増えている。

磁気センサーは、エンジンマネジメントシステム、変速制御システム、ステアリング制御システム、電動モーターを中心に搭載されており、中国や新興国での自動車販売台数の拡大と連動して、需要増加が予想される。

角速度センサーは、ESC(横滑り防止装置)やエアバッグシステムといった走行安全系システム、IVIシステム/カーナビゲーション機器などで採用される。ESC向けの構成比が高いが、ESCは先進国ではほとんど標準搭載、新興国でも年々搭載率が上昇しているため、今後も需要増加が予想される。また、IVIシステム向けも伸びが期待される。

加速度センサーは、エアバッグシステム向けが大半を占める。一部の新興国を除きフロントエアバッグは標準装備となっており、その衝撃検知用センサーとしての需要が中心であるが、より迅速な衝突検知が可能な圧力センサーへと需要が流出している面もみられる。

内容の詳細につきましては『車載電装デバイス&コンポーネンツ総調査 2019(下巻)』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3664-5697(窓口:富士経済グループ広報部)

![]()