プレスリリースPress Releases

プレスリリースPress Releases

『車載電装デバイス&コンポーネンツ総調査 2019(上巻)』まとまる(2019/4/2発表 第19023号)

車載電装システムの世界市場を調査 ADASや自動運転システムの大幅な伸びを予想

- ■2030年世界市場予測(2017年比)

- ■注目市場

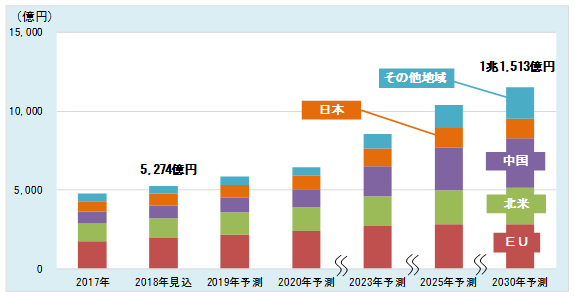

- ADAS 1兆1,513億円(2.4倍) ADASの搭載義務化の流れが各国・地域で進む

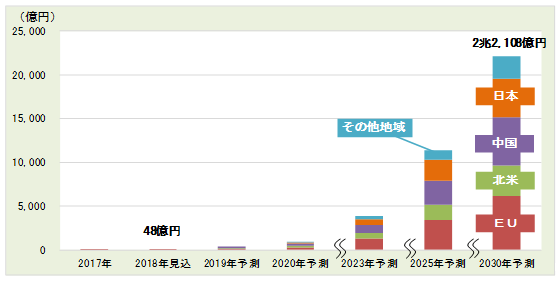

- 自動運転システム 2兆2,108億円(451.2倍) 2030年頃まではレベル3を中心に普及

- ■調査結果の概要

- 車載電装システム全体 50兆5,955億円(2.2倍) HV/PHV/EV/FCV系や走行安全系が大きく伸びる

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋小伝馬町 TEL:03-3664-5839 社長:田中 一志)は、「コネクト」「自動運転」「シェア&サービス」「電気自動車」(CASE)をキーワードに進展し自動車の電装化を支えるシステムやデバイスなどの市場を調査し、その結果を「車載電装デバイス&コンポーネンツ総調査 2019《上巻:システム/デバイス編》」にまとめた。

この調査では、パワートレイン系、HV/PHV/EV/FCV系、走行安全系、ボディ系、情報通信系の車載電装システム計21品目と情報機器4品目の世界市場を国・地域別に調査・分析した。また、それらを構成するデバイス&コンポーネンツ25品目の市場についても捉えた。

なお、システムを制御するECUとその構成デバイス市場については「車載電装デバイス&コンポーネンツ総調査 2019《下巻:ECU関連デバイス編》」でまとめ、今後発表する。

- ■注目市場

-

■ADAS

ADAS(Advanced Driving Assistant System)は、カメラやレーダーからのセンシング情報をドライバーに表示・警告、またはドライバーに代わって自動車を制御する安全支援システムを指す。市場はADASの主体となるセンサーと情報処理を行うECUで構成されるユニットを対象とする。なお、自動化レベルの定義では、レベル1“安全運転支援”とレベル2“部分的な自動化”にあたる。

ADAS搭載の義務化の流れが各国・地域で進み、堅調な市場拡大が予想される。2020年代前半は日本や北米、EUを中心に衝突安全防止機能の採用が進むとみられ、2025年までに搭載率は生産車ベースで80%以上になると予想される。現状、中国市場は欧州や北米に比べると小規模であるが、2021年頃から急激な需要増加が予想され、2030年までには最大規模の市場になるとみられる。また、センシングデバイスの低価格化が進行しているため、新興国・地域でも簡易的なADASの採用が進むと期待される。 -

■自動運転システム

自動運転システムは、センシングデバイスを用いて周辺環境の検知・認識を行い、自動制御を行う技術である。ADAS開発の延長線上に位置するが、自動化レベルの定義では、レベル3“条件付き自動化”、レベル4“高度な自動化”、レベル5“完全自動化”を実現するシステムである。

現状、一部の欧米系自動車メーカーから自動運転車が発売されており、システムの需要も各国・地域別ではEUが大半を占める。2020年には日系を含む複数の自動車メーカーがレベル3の自動運転車の投入を計画しており、各国・地域で市場は急拡大するとみられる。

現在はシステムを構成する主要デバイスであるレーザースキャナー(以下、LIDAR)が高価格なこともあり、自動運転システムの搭載は一部のハイエンド車にとどまっている。しかし、2021年頃からMEMS式などの安価なLIDARの採用が始まることで自動運転システムの低価格化が期待され、市場拡大を後押しするとみられる。なお、自動化レベル別では、2020年代はレベル3のシステムが中心となり、レベル4、5のシステムは2030年以降の普及が予想される。 - ■調査結果の概要

-

■車載電装システムの世界市場

※HV/PHV/EV/FCV系、走行安全系は全体の内数2018年見込 2017年比 2030年予測 2017年比 全体 24兆781億円 103.5% 50兆5,955億円 2.2倍 HV/PHV/EV/FCV系 2兆4,202億円 120.1% 19兆6,879億円 9.8倍 走行安全系 4兆4,336億円 102.6% 8兆7,476億円 2.0倍 -

市場は堅調な拡大が期待され、2030年には50兆円を超える市場が予想される。

パワートレイン系、HV/PHV/EV/FCV系、走行安全系、ボディ系、情報通信系に分類すると、現状はパワートレイン系が35%前後、情報通信系が25%弱を占めている。今後は各国・地域でHV/PHV/EV/FCV系の搭載が増えるため、2030年には40%弱を占めるようになるとみられる。一方、パワートレイン系は、アイドリングストップの48VマイルドHVへの置き換えが進むため、長期的には縮小が予想される。

伸びが期待されるのは48VマイルドHV、PHV、EV、自動運転、ドライバーモニタリング、車外通信(セルラー方式/DSRC方式)などの各システムである。特にHV/PHV/EV/FCV系の48VマイルドHV、走行安全系の自動運転やドライバーモニタリングは現状の市場規模は小さいが、年平均成長率(2017年から2030年)が50%を超えると予想される。

国・地域別では、現状では自動車生産台数の多いEUや中国、北米の市場規模が大きい。今後、中国やその他国・地域が大きく伸びるとみられ、特に中国は年平均成長率(2017年から2030年)10%程度の高い伸びが予想される。中国ではEVなど環境対応車の普及が進むとみられ、中でもHV/PHV/EV/FCV系が大きく伸びるとみられる。日本では現状、エンジンマネジメントなどのパワートレイン系の構成比が高いが、HV/PHV/EV/FCV系の搭載が進み、2023年には最大のウェイトを占めるとみられる。 -

■デバイス&コンポーネンツの世界市場

現状、センサーモジュールや小型モーターなどのセンサーモジュール/アクチュエーターが全体の50%以上を占めるが、今後、環境対応車の普及に伴い、HV/PHV/EV/FCV/環境対策関連デバイスのウェイトが高まるとみられる。2018年見込 2017年比 2030年予測 2017年比 8兆7,483億円 106.8% 25兆3,376億円 3.1倍

特に伸びが期待されるのは、センサーモジュール/アクチュエーターではLIDARや二次電池用電流センサー、インバーター用電流センサーである。また、表示/入力系デバイスでは有機ELディスプレイやタッチセンサー、HV/PHV/EV/FCV/環境対策関連デバイスでは車載用充電器やDC−DCコンバーター、インバーターモジュールなどの伸びが期待される。これらが市場拡大をけん引し、2030年の市場は25兆3,376億円が予測される。

内容の詳細につきましては『車載電装デバイス&コンポーネンツ総調査 2019(上巻)』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3664-5697(窓口:富士経済グループ広報部)

![]()