プレスリリースPress Releases

プレスリリースPress Releases

『2025 ワールドワイドエレクトロニクス市場総調査』まとまる(2025/4/28発表 第25046号)

サーバーやスマホ、ノートPCなど、エレクトロニクス製品の世界市場を調査

- ■2030年世界市場予測(2024年比)

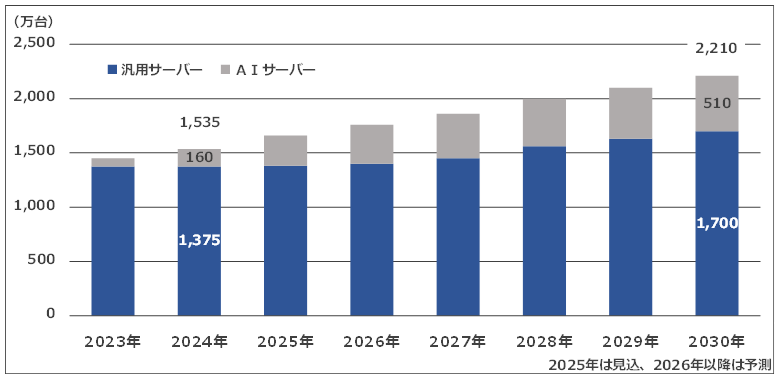

- ■AIサーバーは510万台(3.2倍)

2026年までは学習用、2027年以降は推論用への投資が進む

2030年にはサーバー市場の2割強まで拡大

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋 TEL:03-3241-3490 社長:田中 一志)は、在庫整理が一段落し、2024年は多くのメーカーが生産体制を整えるフェーズに入り、総じて回復基調となったエレクトロニクス製品の世界市場を調査した。その結果を「2025 ワールドワイドエレクトロニクス市場総調査」にまとめた。

この調査では、AV機器8品目、白物家電4品目、情報通信機器9品目、OA機器/産業機器6品目、自動車/車載電装機器4品目、二輪車3品目、インフラ/ストレージ4品目、ユニット製品・部品4品目の計42品目を対象に市場を明らかにした。

- ■注目市場

-

1. サーバー

2024年の市場は、前年比5.9%増となった。汎用サーバーがほぼ横ばいと、引き続き停滞したが、AIサーバーが好調を維持したことから拡大した。市場に対するAIサーバーのウェイトはおよそ1割であるが、2026年までは学習用AIサーバーへの投資が進み、2027年以降はスマートフォンやノートPCなどのエッジ端末の接続先となる推論用AIサーバーへの投資が進むことにより、2030年には2割強まで拡大すると予想される。

生産量が最も多いのが中国であるが、シェアの高い米国系のブランドやクラウドベンダーの脱中国生産の要望が強く、EMSがアジアや北米、中南米などの生産能力を増強してきたことにより、2024年はこれらの国・地域の生産量が増加した。中国の生産量も僅かに増加したが、生産量全体に対するウェイトは下降した。なお、2025年に米国が近隣諸国へ高い関税を課したことにより、今後のEMSの生産能力増強先は、中南米などから米国へとシフトする可能性がある。

需要量が最も多いのが、大手クラウドベンダーが多い北米である。米国系の大手クラウドベンダーがAIサーバーへの投資を進めていることから、今後も北米が最大規模を維持するとみられる。中国においてもAIサーバーへの投資が進んでおり、2027年以降学習用AIサーバーの需要が増加していくと予想される。 -

2. スマートフォン

2024年の市場は、買い替えサイクルのタイミングと重なったことや、中国の補助金政策を見越して生産量を増加させたことなどにより、前年比5.6%増となった。先進国における新規需要の飽和、買い替えサイクルの長期化により、市場は徐々に成長が鈍化し、2030年には縮小に転じると予想される。2024年 2023年比 2030年予測 2024年比 11億4,000万台 105.6% 11億7,000万台 102.6%

生産地は引き続き中国からアジアへシフトしているが、中国の生産量はまだ高い水準を維持している。スマートフォンメーカーやEMSは、米中デカップリングのリスク回避、高騰する輸送費や関税対策などから生産の多拠点化を進めている。アジアではベトナムとインドが主要な生産国である。Apple製品を生産するEMSはこの2カ国で投資しているが、インドに関しては歩留まりが上昇しないなど生産上の課題が多く、現時点ではベトナムに比重を置いている。今後は高い輸送費や関税を回避するために、特に、北・南米向け製品は、中南米での生産量が増加する可能性がある。

需要量はアジアが最多となっている。アジアではインドを中心に新規需要が期待できるが、所得などの問題により急激な増加は期待しづらい。先進国ではすでに新規需要が飽和しており、買い替え中心となっている。その他の地域では、唯一中長期的に人口が増加するアフリカの需要が期待される。 -

3. タブレット端末、ノートPC

タブレット端末市場は、2023年に新型コロナウイルス感染症の流行による特需が終了し、生産調整が行われたことから大幅に縮小したが、2024年は在庫調整が進んだことにより回復に向い、前年比2.9%増となった。最大の需要地である中国で補助金政策が施行されているものの、需要の底上げには至らず、2025年の市場は微減とみられる。以降も市場は微減が予想される。2024年 2023年比 2030年予測 2024年比 タブレット端末 1億3,500万台 102.9% 1億2,700万台 94.1% ノートPC 1億7,700万台 103.5% 1億8,500万台 104.5%

生産量が最も多いのが中国である。生産量全体のおよそ8割を占める。Apple製品を生産するBYDやFoxconnは、中国からベトナムへの生産シフトを進めてきたが、米中デカップリングの影響から今後は「iPhone」を生産するインドへも生産をシフトさせるとみられることから、アジアの生産量が増加する。

需要は日本や北米、欧州などの先進国で減少、新興国で増加すると予想される。需要の中心はミドルレンジ以下の製品に集約されていくとみられる。

ノートPC市場は、2021年の過剰生産による在庫調整が2023年に一段落し、2024年は前年比3.5%増となった。2025年は、「Windows 10」のサポート終了による買い替え需要により拡大するが、その反動で、2026年と2027年は縮小するとみられる。2028年以降は、2024年と2025年の買い替え需要により拡大すると予想される。

中国が生産量全体の9割以上を占めるが、米国系PCメーカーはEMSに脱中国生産を要望しているとみられ、短期間のうちにアジアでの生産量が増える可能性が高い。特に、タイやベトナムの生産量が増えるとみられる。

需要量は欧州、北米、アジア、中国の順に多く、その4つの国・地域で需要量全体の8割以上を占める。今後需要の伸びが期待されるのは中南米やその他地域である。先進国は微増が予想される。 - ■調査結果の概要

-

■エレクトロニクス製品の世界市場

2024年は、前年から続く在庫調整が一段落し、多くの品目で生産量が増加した。AV機器は、ワイヤレスイヤフォン/ヘッドフォンが順調に伸長しているほか、XR関連機器の伸びが期待される。白物家電は、中国の補助金政策によって生産量が前年比増加となったが、2025年はその反動で減少するとみられる。情報通信機器は、スマートフォン、タブレット端末、ノートPCなどの生産量が復調している。しかし、買い替え需要が中心の製品が多く、長期的に微増推移が予想される。OA機器は、需要が縮小しており、産業機器は、新規需要の開拓が期待される。自動車は、生産量が減少したが、2025年には増加に転じるとみられる。車載電装機器ではインフォテインメントニーズの高まりにより増加推移が予想される。二輪車は、中国やその他アジア、中南米などの新興国を中心に移動手段としての需要が依然として大きい。インフラ/ストレージは、サーバーやスイッチ、サーバー向けストレージともに好調を維持すると予想される。

生産地としては、中国の人件費高騰や米中デカップリングの影響により脱中国生産、東南アジアへの進出が徐々に進められてきた。特に、米国系メーカーが生産を委託するEMSは、アジアに拠点を設ける動きを徐々に進めてきたが、2025年に米国が諸外国への関税引き上げの方針を発表したことにより、脱中国および米国での生産を優先する動きが加速化する可能性がある。

内容の詳細につきましては『2025 ワールドワイドエレクトロニクス市場総調査』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

![]()