プレスリリースPress Releases

プレスリリースPress Releases

『2022 ディスプレイ関連市場の現状と将来展望』まとまる(2022/7/25発表 第22083号)

ディスプレイデバイス、材料の世界市場を調査

- ■2027年予測

- ■ディスプレイデバイスの世界市場

- 大型AMOLED 8,063億円

QD-OLEDやIJ-OLEDといった技術開発が進み、TV向けの生産が進む- 中小型AMOLED 3兆9,701億円

スマートフォン向けがスマートフォン需要の停滞で伸びは鈍化するも市場をけん引- ■QDインク 311億円

QD-OLEDの生産増加やQNEDなど技術開発が進み市場拡大- ■TFT基板用PIワニス 248億円

UDCの採用に高価な透明PIの採用が進む

マーケティング&コンサルテーションの株式会社富士キメラ総研(本社:東京都中央区日本橋 TEL:03-3241-3490 社長:田中 一志)は、2022年以降のTV、PCモニター、ノートPCなどの需要減少を受けて、パネルメーカーや材料メーカーでは不採算分野からの撤退、事業・拠点の再編が加速するとともに、技術開発の焦点がLCDからAMOLEDやマイクロLEDにシフトが進む、ディスプレイデバイスの世界市場について調査した。その結果を「2022 ディスプレイ関連市場の現状と将来展望」にまとめた。

この調査では、大型・中小型TFT、大型・中小型AMOLED、マイクロOLED・LCDなどのディスプレイデバイスの最新市場動向を調査し、将来を予想した。加えて、それらを構成する部品材料や関連するアプリケーション機器の市場についても捉えた。

- ■調査結果の概要

-

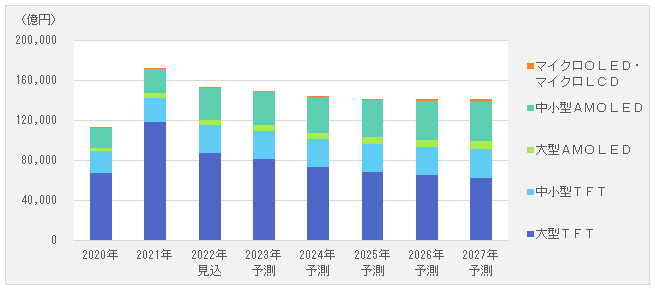

■ディスプレイデバイスの世界市場

大型TFTは2021年に好調だったPCモニター、ノートPC、タブレット端末の需要が減少するほか、パネルの価格の下落が予想され、2022年の市場は大幅に縮小するとみられる。2023年以降は主要用途であるPCモニター、ノートPC、タブレット端末の需要は減少するため、市場は縮小が予想される。

中小型TFTは主要用途のスマートフォンにおいてAMOLEDへの切り替えが進んでいるため、2022年もスマートフォン向けは減少するとみられる。一方で、高付加価値の曲面ディスプレイが採用される車載ディスプレイ向けが車へのディスプレイ搭載率の上昇により堅調に伸びて、市場をけん引するとみられる。高精細パネルを用いるヘッドマウントディスプレイ向けも伸びるとみられる。

大型AMOLEDはTV向けのW-OLEDを中心に市場が形成されている。2021年に好調だったW-OLEDが中国における新型コロナウイルス感染症の感染拡大の影響で広州ラインからの出荷が停滞し、伸び悩んでいるが、2021年末から生産を開始したQD-OLEDが2022年にTVやPCモニター向けで発売するとみられ、市場は拡大が予想される。しかし、パネルコストが高い点などから、2023年以降は緩やかに拡大していくとみられる。コストダウンの取り組みとして、CF基板用のガラスをなくしてOLEDの封止膜上にCFを形成する技術や、次世代技術としてナノロッドLEDをインク化して塗布形成するQNED(Quantum dot Nano rod LED)の開発などを行っている。IJ-OLEDは、現在PCモニター向けのみの展開であるが、2024年以降TV向けの生産が始まると予想される。

中小型AMOLEDはスマートフォン需要の停滞により、市場成長は鈍化すると予想される。スマートフォンは買い替えサイクルが長期化しており、今後もハイエンド製品は横ばいで推移するとみられるため、AMOLEDの採用ペースも鈍化すると予想される。一方で、ノートPCやタブレットなどIT向けのAMOLEDが注目されており、Samsung Displayを中心に製品展開が行われ、G8.5ラインの投資を行う方針である。G8.5ラインでのOLED生産は2024年から2025年に始まり、市場は拡大すると予想される。

マイクロOLED・マイクロLCDは、デジタルスチルカメラの電子ビューファインダー(EVF)やヘッドマウントディスプレイ(HMD)、スマートグラスに採用されている。スマートグラスは、遠隔作業支援などBtoB向けを中心に需要増加が続いているほか、2024年には大手ITベンダーや大手スマートフォンベンダーが新規参入することから、BtoC用途が開拓され市場は大幅に拡大すると予想される。BtoC 向けにおいては、屋外使用が想定されることから、高輝度化の要求も高まり、マイクロLEDの採用が増加するとみられる。 -

■ディスプレイ関連部品材料の世界市場

LCD・OLED共通関連部材は大型アプリケーションの需要減少を背景にTFT LCD市場が縮小するため、需要は減るものの、為替の影響からプラスになるとみられる。2022年見込 2027年予測 LCD・OLED共通関連部材 1兆702億円 1兆1,604億円 LCD関連部材 1兆5,926億円 1兆6,383億円 OLED関連部材 3,117億円 4,446億円

LCD関連部材は大型TFT LCD市場の縮小により、需要が低迷するとみられるが、2022年の市場は為替の影響によりプラスになると予想される。

OLED関連部材はフォルダブル用カバー材料、フォルダブル/プラスチックAMOLEDに関わるY-OCTA用オーバーコート剤、TFT基板用PIワニス、QD-OLED向けのQDインクなど今後成長が期待されるデバイス技術向けの材料が拡大するとみられる。 - ■注目市場

-

■TFT基板用PIワニス

プラスチックAMOLEDのTFT基板に使用される熱硬化性ポリイミド(PI)のワニスを対象とした。2022年見込 2027年予測 102億円 248億円

プラスチックAMOLEDの市場と連動しており、面積ベースのウェイトが高いスマートフォン向けプラスチックAMOLEDの需要増加とともに、市場が拡大している。

2022年の市場は拡大するとみられるが、「iPhone」の需要が半導体不足などを背景に落ち着くほか、中国における新型コロナ流行の影響で、中国のスマートフォン需要が停滞していることなどから、数量ベースの伸びは緩やかになるとみられる。

TFT基板用PIでは、有色PIが主流となっている。一方、インカメラ用のパンチホールやノッチ加工をなくし、完全なフルスクリーンディスプレイを実現する「UDC(Under Display Camera)」の開発が行われており、透明PIを用いたパネル開発が行われている。プラスチックAMOLEDにおけるUDC向けの技術として高単価な透明PIの採用が広がるとみられ、市場は拡大が予想される。 -

■QDインク

QD材料を樹脂に分散してインクジェットプロセスに適用させた材料を対象とした。2022年見込 2027年予測 196億円 311億円

Samsung DisplayがQD-CFにインクジェットプロセスを採用したQD-OLEDの量産を2021年に開始したことで市場が立ち上がった。

2022年時点では、ソニーとSamsung El.の55インチ、65インチのTVやDellの34インチモニターなどに採用されており、Samsung DisplayがQD-OLEDの生産を増やしていることから、市場は大幅に拡大するとみられる。

Samsungグループでは、Samsung DisplayがQD-OLEDとその次世代技術であるQNEDを開発しており、Samsung El.でマイクロLEDの開発を行っている。Samsung DisplayのQNEDとSamsung El.の青色LEDとQD-CFを用いる方式のマイクロLEDは、青色 LEDとQD-CFを使う点で原理的には同じであるが、コストダウンにはLEDのサイズが小さいQNEDが向いている。しかし、製造難易度としてはQNEDの方が高く、各技術の成熟度やコストダウンの程度に応じて最終製品のターゲットと採用技術を決定すると予想される。

内容の詳細につきましては『2022 ディスプレイ関連市場の現状と将来展望』をご覧ください。

- ■報道関係のお問い合わせは

- 富士キメラ総研広報担当 Tel. 03-3241-3473(窓口:富士経済グループ本社 広報部)

![]()